日本央行此次加息「超預期」,市場此前預計加息可能性僅約40%。分析指出,若通脹持續上升,日本央行可能會進一步加息。購債方面,到2026年第一季月度購債規模將減半。

日本央行展現「鷹派」姿態

7月31日,日本央行宣布最新利率決議,加息15個基點,將政策利率上調至0.15%-0.25%,以7-2的投票比例通過此決議,市場原預期維持不變。

同時,日本央行公布縮表計劃,國債購買規模每季減少4000億日圓,不再提供債券購買范圍,而是提供指定金額。此決定以一致投票通過,但不及此前每月縮減1萬億日圓的預期。

新的貨幣市場操作指引將于2024年8月1日起生效。分析認為:

日本央行指出今明兩年通脹風險偏向上行,這可能是其采取行動的原因。如果這種前景被證明是正確的,那么日本央行可能會進一步加息。

消息發布后,日圓兌美元短線劇烈震蕩,跌破153,稍早一度快速拉升至152。日經225指數在決策后繼續下跌,日本10年期國債期貨縮小盤中跌幅。

「超預期」加息與「不及預期」縮表

日本央行此次「超預期」加息,市場預計7月加息可能性僅約40%;而縮表不及預期,市場普遍預期購買量下月將減至5萬億日圓,行長植田和男曾強調削減幅度將相當顯著。

具體來看:

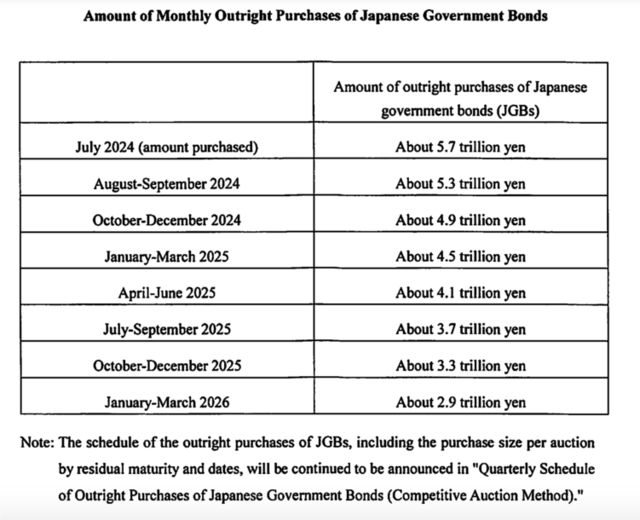

目前每月購債規模約6萬億日圓,7月月度購債規模約5.7萬億日圓,8-9月起月度購債規模約5.3萬億日圓,10-12月月度購債規模約4.9萬億日圓……

到2026年第一季月度購債規模將約為3萬億日圓,日本國債持有量預計在2024年中期減少約7-8%。

日本央行補充,對金融機構在日本央行持有的活期賬戶余額適用0.25%的利率;以可預測方式減少國債購買,每季公布購債規模,根據需要調整購債計劃,2025年6月對購債實施中期評估,必要時在政策會議上評估購債計劃。

值得一提的是,消息公布前,日本媒體曾「泄密」,日本放送協會NHK、日經新聞和時事通訊都指出了日本央行可能的加息舉動,8-9月的購債時間表也如期公布,購債金額均較此前減少。

物價上行風險或進一步加息

日本央行表示:

隨著經濟前景實質性變化,將調整寬松政策,實際利率明顯偏低。

若通脹前景成為現實,將繼續加息,工資漲幅明顯高于去年,2024、2025財年的物價風險偏向上行。

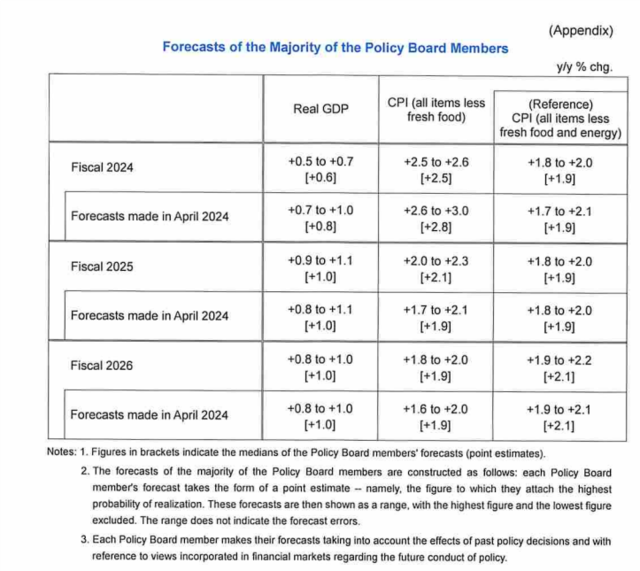

通脹預測方面,日本央行將2024/25財年核心CPI小幅下調,除能源外的核心CPI保持不變:

2024財年核心CPI為2.5%,此前預測為2.8%;2025財年核心CPI為2.1%,此前預測為1.9%;2026財年核心CPI為1.9%,此前預測為1.9%。

2024財年除能源外核心CPI為1.9%,此前預測為1.9%;2025財年除能源外核心CPI為1.9%,此前預測為1.9%;2026財年除能源外核心CPI為2.1%,此前預測為2.1%。

此外,日本央行表示:

日圓匯率比以往更可能影響物價,進口價格再次上漲,必須警惕通脹超調風險。

盡管受到價格影響,私人消費仍有彈性,近期企業行為正逐漸轉向提高工資和價格。

寬松的貨幣政策環境將繼續支撐經濟,實際利率預計仍將顯著為負。

日本央行會更「鷹」一步嗎?

分析師認為,此次利率決議并不鴿。日本央行以書面形式承諾,如果經濟活動和通脹前景持續向好,將進一步加息。這是我們在植田和男領導下首次看到的日本央行鷹派姿態。ATFX Global Markets的分析師Nick Twidale認為,日本央行縮減債券規模遠低于預期,對日圓造成沉重打擊。

分析師Toru Fujioka和Sumio Ito認為,日圓疲軟來到轉折點:

日本央行將其政策利率上調,并表示在2026年第一季將月度購債規模降至約3萬億日圓。行長植田和男在采取這些措施的同時,表明了該行繼續推進正常化進程的意愿,此次行動可能助長今年再加息一次的猜測。在美聯儲即將召開會議前,日本央行的鷹派傾向可能意味著日圓的轉折點,因為交易員認為美日利率差距將縮小。美聯儲任何暗示可能在9月降息的言論都將支持這一看法。

OTAN研究公司首席經濟學家Izuru Kato表示:

加息的決定很可能是為了糾正過度寬松的貨幣政策,反映出實際政策利率已深入負值區域。盡管日本央行一直解釋說貨幣政策不以貨幣為目標,但鑒于日圓疲軟對日本農村地區的中小企業造成了打擊,因此日圓疲軟肯定是今天決定背后的一個重要因素。加息幅度很小,只是象征性的。不必擔心加息速度加快,因為日本央行在3月和7月的加息幅度僅達到普通央行一次性加息的幅度,這并不意味著日本央行突然轉向鷹派。展望未來,日本央行仍將保持謹慎,避免過于倉促地收緊政策。

本文來自投稿,不代表科技訊立場,如若轉載,請注明出處:http://www.bdzhitong.com/article/671032.html